Die Grundsteuer ist eine der ältesten Steuerarten in Deutschland und seit der großen Reform aktueller denn je. Ob als Immobilieneigentümer, der die neue Festsetzung verstehen muss, oder als Mieter, der die Kosten über die Nebenkostenabrechnung trägt: Die Grundsteuer betrifft uns fast alle.

In diesem Beitrag erfahren Sie, wie die Steuer berechnet wird, was sich durch die Reform geändert hat und worauf Sie jetzt achten müssen.

Das Wichtigste in Kürze

- Neues System seit 2025: Die Grundsteuer wurde grundlegend reformiert und basiert nun auf aktuelleren Faktoren, die zur „Sicherung der Steuergerechtigkeit“ alle sieben Jahre neu ermittelt werden.

- Berechnung: Ihre Steuerlast ergibt sich aus der Multiplikation von Grundsteuerwert (vom Finanzamt), der gesetzlich gesenkten Steuermesszahl und dem Hebesatz Ihrer Gemeinde.

- Pflicht der Eigentümer: Als Immobilienbesitzer sind Sie für die Zahlung verantwortlich; bei vermieteten Objekten können Sie die Grundsteuer jedoch über die Betriebskosten auf die Mieter umlegen.

- Einführung der Grundsteuer C: Neben Agrarflächen (A) und Wohn-/Gewerbeimmobilien (B) können Gemeinden nun unbebaute, baureife Grundstücke (C) besteuern.

Was ist die Grundsteuer?

Die Grundsteuer ist eine jährliche Abgabe auf den Besitz von Grundstücken und deren Bebauung. Sie stellt eine sogenannte Substanzsteuer auf Ihr Immobilieneigentum dar und wird für jeden erhoben, der als Eigentümer im Grundbuch steht.

Die Steuerpflicht erstreckt sich dabei auf Ihren gesamten Grundbesitz. Dazu gehören:

- unbebaute Grundstücke

- bebaute Grundstücke

- Betriebe der Land- und Forstwirtschaft

Über lange Zeit bildeten die sogenannten Einheitswerte das Fundament für diese Steuer. Da diese Werte jedoch über Jahrzehnte nicht aktualisiert worden waren, erklärte das Bundesverfassungsgericht das bisherige Verfahren im April 2018 für verfassungswidrig und forderte eine Neuregelung.

Grundsteuerreform seit 2025

Seit dem 1. Januar 2025 wird die Grundsteuer in Deutschland nach einem neuen System erhoben. Da das Bundesverfassungsgericht die veralteten Einheitswerte für unzulässig erklärt hat, basiert die Berechnung nun auf zeitgemäßen Kriterien. Ziel dieser Reform ist eine langfristig „faire und realitätsnahe Besteuerung“.

Einführung der Grundsteuer C

Ein Kernstück der Reform ist die neu eingeführte Grundsteuer C. Sie räumt Kommunen das Recht ein, für baureife, aber noch unbebaute Grundstücke einen erhöhten Hebesatz festzulegen. Für Eigentümer bedeutet dies: Wer sein Grundstück in Gebieten mit Wohnraummangel ungenutzt lässt, muss mit einer höheren steuerlichen Belastung rechnen.

Gesetz zur Reform des Grundsteuer- und Bewertungsrechts

Mit den neuen Bewertungsregeln auf Bundesebene wurde eine umfassende Neubewertung aller Immobilien angestoßen. Maßgeblich für die Wertermittlung ist der Zustand des Grundbesitzes am 1. Januar 2022. Um dieses Großprojekt umzusetzen, mussten Eigentümer bereits in den Jahren 2022 und 2023 eine elektronische Feststellungserklärung beim Finanzamt einreichen, die nun die Basis für die aktuellen Bescheide bildet.

Gesetz zur Änderung des Grundgesetzes (Artikel 72, 105 und 125b)

Mit der Grundsteuerreform wurde die Gesetzgebungskompetenz des Bundes fest im Grundgesetz verankert. Gleichzeitig erhielten die Bundesländer die Freiheit, eigene Wege zu gehen: Durch die sogenannte „Öffnungsklausel“ dürfen sie vom Bundesmodell abweichen.

Während fünf Länder (Baden-Württemberg, Bayern, Hamburg, Hessen und Niedersachsen) bereits eigene Modelle nutzen, setzen das Saarland und Sachsen zwar auf das Bundesmodell, wenden jedoch individuelle Steuermesszahlen an. Auch Berlin hat spezifische landesgesetzliche Anpassungen vorgenommen.

Obwohl die Grundsteuerreform medial oft von Berichten über drastische Kostensteigerungen begleitet wurde, zeigt die Realität in vielen Kommunen ein differenziertes Bild. Erste Auswertungen machen deutlich, dass die Reform für einen Großteil der Eigentümer keine zusätzliche Belastung bedeutet.

Wer muss die Grundsteuer entrichten?

Als Eigentümer sind Sie grundsätzlich für die Entrichtung der Steuer verantwortlich. Wenn Sie Ihre Immobilie vermieten, können Sie die anfallende Grundsteuer nach den geltenden zivilrechtlichen Regelungen über die Betriebskosten auf Ihre Mieter umlegen. Gehört Ihnen eine Eigentumswohnung, liegt die Verantwortung für diese Ermittlung direkt bei Ihnen und nicht bei der WEG-Verwaltung.

Grundsteuerarten

Die Höhe Ihrer Grundsteuer richtet sich nach der Art und der Nutzung Ihres Eigentums. Grundsätzlich unterscheidet das Finanzwesen dabei zwischen drei verschiedenen Kategorien, wobei die dritte Variante erst kürzlich als zusätzliches Steuerungsmittel für Kommunen eingeführt wurde.

- Grundsteuer A: Betrifft ausschließlich Flächen, die der Land- und Forstwirtschaft dienen.

- Grundsteuer B: Hierunter fallen sowohl bebaute als auch unbebaute Grundstücke, sofern sie nicht der Landwirtschaft zugeordnet sind.

- Grundsteuer C: Bei baureifen, aber unbebauten Grundstücken.

Die Einführung der Grundsteuer C verfolgt primär städtebauliche Ziele. Sie richtet sich an Grundstücke, die sofort bebaut werden könnten, jedoch brachliegen. Mit diesem Instrument möchten Kommunen aktiv gegen den Wohnungsmangel vorgehen und die Spekulation mit Bauland unattraktiv machen. Im Vordergrund steht dabei die Förderung der innerstädtischen Nachverdichtung.

Die Umsetzung der Grundsteuer C liegt in der Verantwortung der einzelnen Bundesländer und wird daher sehr unterschiedlich gehandhabt.

In Bayern beispielsweise wurde die Anwendung dieser Steuer per Landesgesetz ausdrücklich ausgeschlossen. In Baden-Württemberg ist die rechtliche Basis zwar vorhanden, die praktische Umsetzung bleibt jedoch die Ausnahme. Die Mehrheit der Gemeinden verzichtet bislang auf die Einführung.

Die Grundsteuerarten zusammengefasst.

| Kategorie | Bezeichnung | Betrifft welche Grundstücke? |

| Grundsteuer A | Agrar | Land- und forstwirtschaftlich genutzte Flächen (z. B. Felder, Wälder, Bauernhöfe). |

| Grundsteuer B | Baulich | Bebaute oder bebaubare Grundstücke, Wohngebäude (Einfamilienhäuser, Wohnungen) und Gewerbeimmobilien. |

| Grundsteuer C | Baureife Grundstücke | Baureife, aber unbebaute Grundstücke. Wurde mit der Grundsteuerreform neu eingeführt. |

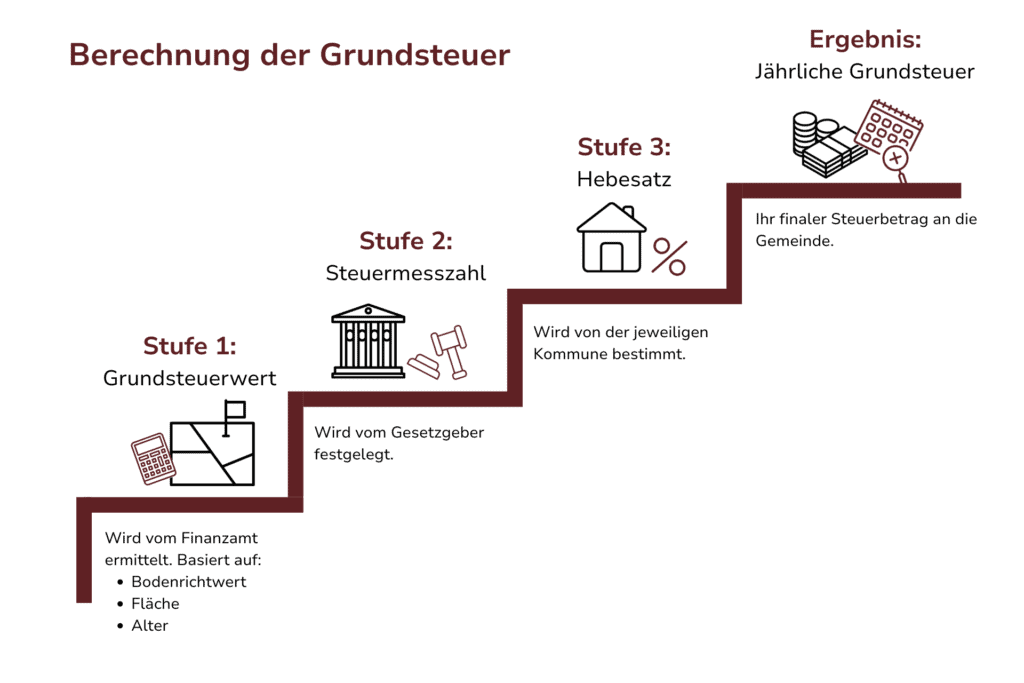

Wie wird die Grundsteuer nach dem Bundesmodell berechnet?

Obwohl die Reform die Bewertung von Grundstücken grundlegend verändert hat, bleibt das eigentliche Berechnungsverfahren im Kern gleich. Die Steuer, die Sie letztlich an Ihre Kommune entrichten, ergibt sich aus dem Zusammenspiel dreier Faktoren:

1. Schritt: Der Grundsteuerwert (Finanzamt)

Zunächst stellt das Finanzamt den Grundsteuerwert fest. Bei Wohngrundstücken fließen im Bundesmodell die Grundstücksfläche, der Bodenrichtwert, die Immobilienart, das Gebäudealter, die Wohnfläche (inkl. Garagen) sowie eine statistisch festgelegte Nettokaltmiete ein. Bei Gewerbeimmobilien hingegen wird der Wert über das Sachwertverfahren anhand der Herstellungskosten ermittelt.

| Bereich | Wer entscheidet? | Konkrete Merkmale (Bundesmodell) |

| Lage & Boden | Gutachterausschuss | Der Bodenrichtwert Ihrer Adresse sowie die Grundstücksfläche. |

| Immobilien-Details | Sie als Eigentümer | Die Art der Bebauung (z. B. Wohnung, Haus), die Wohnfläche und das Baujahr. |

| Ertragswert | Finanzamt/Gesetz | Die statistisch festgelegte Nettokaltmiete gemäß Bewertungsgesetz, die sich nach der Mietniveaustufe Ihrer Gemeinde sowie Baujahr und Wohnfläche richtet. |

| Nutzungsart | Gesetzgeber | Die Steuermesszahl (z. B. Abschläge für sozialen Wohnungsbau). |

| Steuersatz | Ihre Gemeinde | Der örtliche Hebesatz, der als finaler Multiplikator die absolute Höhe der Steuer bestimmt. |

Hinweis: Da einige Bundesländer eigene Berechnungsmodelle nutzen (z. B. rein flächenbezogene Modelle), kann die Wertermittlung je nach Standort Ihrer Immobilie variieren.

2. Schritt: Die Steuermesszahl (Gesetzgeber)

Um zu verhindern, dass die Steuerlast aufgrund der gestiegenen Immobilienwerte unverhältnismäßig ansteigt, wurde die Steuermesszahl im Bundesmodell deutlich gesenkt – auf ungefähr ein Zehntel des früheren Wertes.

- Für Wohngrundstücke (Ein-/Zweifamilienhäuser, Eigentumswohnungen) liegt sie bei 0,31 Promille bzw. 0,031 %.

- Für Gewerbeimmobilien werden 0,34 Promille bzw. 0,034 % angesetzt.

Für den sozialen Wohnungsbau oder genossenschaftliches Wohnen gewährt der Staat einen zusätzlichen Abschlag von 25 % auf diese Messzahl.

3. Schritt: Der Hebesatz (Kommune)

Den finalen Ausschlag gibt Ihre Gemeinde durch den Hebesatz.

Formel nach dem Bundesmodell: Grundsteuerwert × Steuermesszahl × Hebesatz = jährliche Grundsteuer

Im Folgenden sehen Sie eine beispielhafte Kalkulation nach dem Bundesmodell. Bitte beachten Sie, dass die Berechnung je nach Grundsteuerart und Bundesland abweichen kann.

Beispiel: Einfamilienhaus

- Grundsteuerwert (vom Finanzamt): 250.000 €

- Steuermesszahl (gesetzlich): 0,31 Promille (bzw. 0,031 %)

- Hebesatz (der Gemeinde): 500 % (bzw. Faktor 5,0)

| Schritt | Rechenweg | Ergebnis |

| 1. Grundsteuermessbetrag | 250.000 € × 0,031 % | 77,50 € |

| 2. Jährliche Grundsteuer | 77,50 € × 500 % | 387,50 € |

In diesem Beispiel müssten Sie also eine jährliche Grundsteuer von 387,50 € an Ihre Gemeinde zahlen.

Achtung: Hätte die Gemeinde einen Hebesatz von 800 % (wie in einigen Großstädten üblich), läge die Steuer im selben Beispiel bereits bei 620,00 €.

Grundsteuer in Baden-Württemberg und Heilbronn

Als Immobilienmakler aus Heilbronn ist für uns das Grundsteuermodell in Baden-Württemberg besonders interessant.

Das Modell in Baden-Württemberg

In Baden-Württemberg unterscheidet sich die Grundsteuer deutlich vom Bundesmodell: Hier spielt das Gebäude für die Wertermittlung nahezu keine Rolle. Stattdessen wird primär der Grund und Boden besteuert. Mit diesem Modell möchte der Gesetzgeber die Bebauung von Grundstücken fördern und eine effiziente Flächennutzung belohnen.

Die Formel sieht hier etwas anders aus als beim Bundesmodell: Grundstücksfläche x Bodenrichtwert = Grundsteuerwert

Dieser Wert wird dann mit der Steuermesszahl und dem Hebesatz der Gemeinde multipliziert.

Da ein reines Bodenwertmodell Wohngrundstücke in teuren Lagen stark belasten könnte, hat der Landesgesetzgeber eine wichtige soziale Komponente eingebaut:

- Die Steuermesszahl: Sie liegt standardmäßig bei 1,3 Promille.

- Der Abschlag für Wohnen: Wenn das Grundstück überwiegend zu Wohnzwecken genutzt wird, gewährt das Land einen Abschlag von 30 % auf die Steuermesszahl. Sie sinkt dann auf 0,91 Promille.

- Zusätzliche Abschläge: Für den sozialen Wohnungsbau oder Kulturdenkmale gibt es weitere Ermäßigungen von bis zu 25 %.

Speziell in Baden-Württemberg bildet demnach primär der amtlich ermittelte Bodenrichtwert die Grundlage für die Berechnung. Damit wurde die verfassungsrechtlich geforderte Umstellung auf aktuelle Daten erfolgreich umgesetzt.

Das Beispiel Heilbronn

Am Beispiel der Stadt Heilbronn lässt sich die angestrebte Aufkommensneutralität (= keine pauschale Erhöhung der Gesamteinnahmen) gut nachvollziehen. Nach der reformbedingten Neufestsetzung der Hebesätze sollen die Einnahmen der jeweiligen Kommune in etwa dem vorherigen Niveau entsprechen.

Für Grundstückseigentümer können sich jedoch je nach Grundstück, Grundstücksart und Lage Belastungsverschiebungen ergeben. Daraus resultiert, dass manche Grundstücke seit 2025 mehr zu bezahlen haben als bisher, manche weniger und bei anderen bleibt der Betrag gleich.

- Bei Baugrundstücken (Grundsteuer B) sanken die Einnahmen im Jahr 2025 leicht von 32,5 Millionen auf rund 31,5 Millionen Euro. Die Stadt hat den Hebesatz für die Grundsteuer B von 500 auf 345 gesenkt.

- Der Hebesatz für die Grundsteuer A wurde jedoch von 330 auf 590 Prozent angehoben. Dies liegt primär an der neuen Bewertungsmethodik für land- und forstwirtschaftliche Flächen, die zu niedrigeren Basiswerten führte und durch den Hebesatz ausgeglichen wurde.

Unterschied zur Grunderwerbssteuer

Eine häufige Frage unserer Kunden: Was ist eigentlich der Unterschied zwischen der Grundsteuer und der Grunderwerbssteuer?

Die Grunderwerbsteuer fällt einmalig beim Kauf an und ist nicht auf Mieter umlagefähig. In Baden-Württemberg beträgt die Grunderwerbsteuer 5 % des Kaufpreises.

Die Grundsteuer ist hingegen eine laufende „Abo-Steuer“. Sie finanziert die kommunale Infrastruktur wie Schulen oder Feuerwehren. Die jährliche Grundsteuer gehört zu den umlagefähigen Betriebskosten und kann somit im Rahmen der Nebenkostenabrechnung an Ihre Mieter weitergegeben werden.

| Merkmal | Grundsteuer | Grunderwerbsteuer |

| Häufigkeit | Regelmäßig (jährlich) | Einmalig (beim Kauf) |

| Anlass | Der bloße Besitz von Grundstücken | Der Kauf oder Erwerb einer Immobilie |

| Wer bekommt das Geld? | Ihre Gemeinde oder Stadt | Das jeweilige Bundesland |

| Basis für die Höhe | Der berechnete Grundsteuerwert | Der im Kaufvertrag beurkundete Kaufpreis |

| Steuersatz | Hebesatz der Gemeinde (sehr variabel) | Je nach Bundesland (meist 3,5 % bis 6,5 %) |

FAQ: Häufige Fragen unserer Kunden über das Thema Grundsteuer

An wen muss die Grundsteuer gezahlt werden?

Sie zahlen die Grundsteuer an die Stadt oder Gemeinde, in der Ihr Grundstück liegt. Die Werte kommen vom Finanzamt, der Zahlungsbescheid und der Einzug direkt von Ihrer Kommune. Das Geld bleibt direkt vor Ort und fließt in die lokale Infrastruktur.

Kann die Grundsteuer erlassen oder gestundet werden?

Unter bestimmten Bedingungen können Sie die Grundsteuer mindern oder die Zahlung aufschieben. Ein Erlass ist möglich, wenn Ihre Mieteinnahmen unverschuldet, zum Beispiel durch Leerstand oder Schäden, massiv eingebrochen sind.

Eine Stundung kommt infrage, wenn die sofortige Zahlung eine unzumutbare finanzielle Härte für Sie darstellt. In beiden Fällen ist ein schriftlicher Antrag direkt bei Ihrer Stadt oder Gemeinde erforderlich.

Wann erhalte ich meinen Grundsteuerbescheid?

Die meisten Kommunen versenden die Bescheide in der ersten oder zweiten Januarhälfte, damit sie rechtzeitig vor der ersten Zahlung bei Ihnen sind.

Wenn sich der Hebesatz Ihrer Gemeinde gegenüber 2025 nicht geändert hat und auch an Ihrer Immobilie nichts verändert wurde, gilt oft der Bescheid aus dem Vorjahr weiter. Achten Sie auf den Satz: „Dieser Bescheid gilt auch für die Folgejahre, solange keine Änderung eintritt.“